增值税率降了房价却被“抬高”?业主起诉开发商讨要多收的房款

增值税率降了房价却被“抬高”?

(记者 刘国庆)购房合同上约定了不含税的房价、增值税率,之后增值税政策调整税率下降,拿到房子的业主们却发现,发票上不含税房价被抬高了。为此,业主们认为开发商违反合同约定,起诉到法院要求开发商返还这笔“被抬高的房款”。4月初,常州市天宁区法院开庭审理了此案。

业主:税率降了,开发商却暗地里抬高了房价

2017年10月底,陆先生的妻子与开发商常州东南经济开发有限公司(以下简称常州东南公司)签订了购房合同,买了新城泰和之春小区的一套期房。

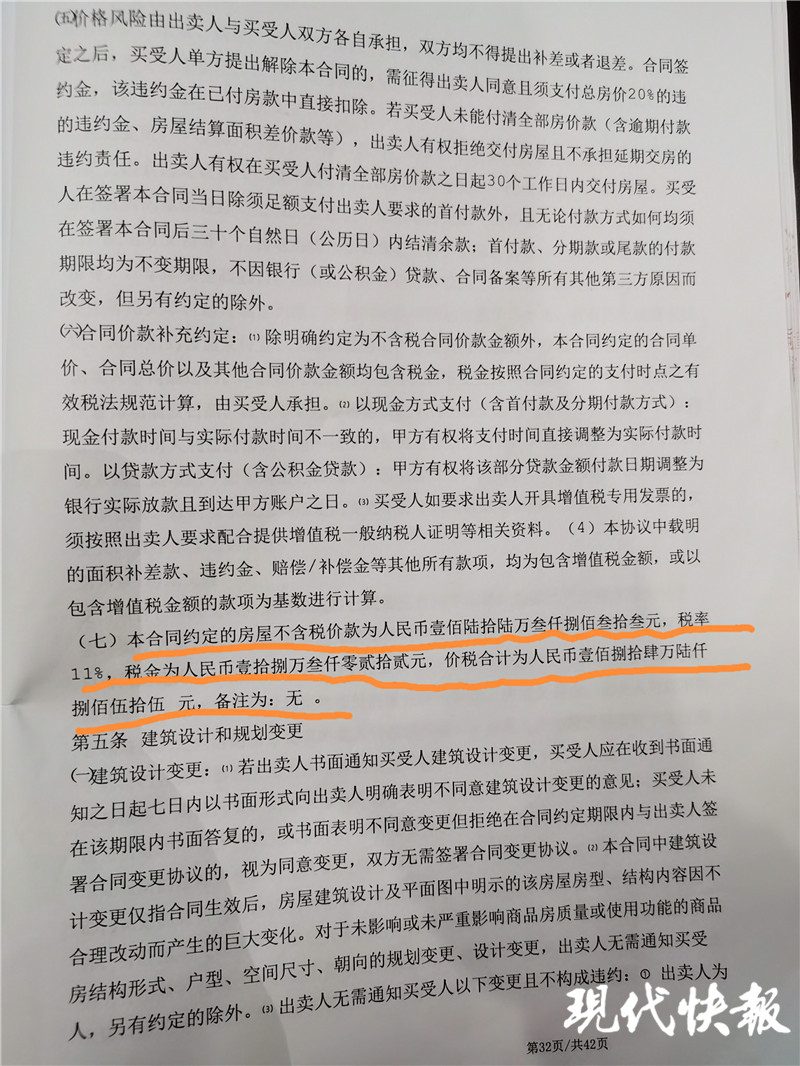

合同正文约定,房屋单价为每平方米12089.12元,总价1846855元。同一天签订的补充协议还约定,该套房屋不含税价款为1663833元,税率为11%,税金为183022元。不含税价款加上税金合计就是合同正文里约定的总价1846855元。补充协议还特别约定“与正文不一致的以本补充条款为准”。

2019年底,房子交付。从开发商开具的发票上,陆先生发现了不对劲的地方。记者看到,这张开具于2019年12月2日的发票上载明,房屋总价为1841656元,但是税率为9%,税金为152063.34,而房屋价格(不含税)则悄然提高为1689592.66元。

陆先生说,他的房屋交付后实际面积为152.34平方米,合同上写的面积是152.7平方米。减掉面积差价5199元,房屋总价可以说是没有变化。但是从发票上可以看出,不含税的房屋价格,发票上的价格比合同约定的价格高出2.5万多元。

陆先生告诉记者,按照合同约定,如果不考虑房屋面积变化因素,开发商开具的发票,应该是不含税价格不变。税金随着税率的变化而变化,税率增加,税金增加,则不含税房价不变,房屋总价增加。税率下降,则不含税房价仍然不变,房屋总价减少。

“从2017年到2019年,增值税率由11%降到了9%。”陆先生说,为了让业主付给开发商的房屋总价不变,开发商在开发票时就“抬高了不含税的房价”。

陆先生表示,开发商这种做法,明显违反了合同约定。他介绍,像他这样买了小区二期的房子业主有数百户,都存在这种情况。

业主戴先生就和陆先生存在同样的情况。戴先生的购房合同签订于2018年2月。合同补充协议约定,房子不含税价款为1901359元,税率11%。但是2019年12月开具的发票则显示,房屋不含税价提高为1930195.41元,税率为9%。发票上不含税房屋价款高出2.8万多元。实际上,戴先生房子的交付面积也是比合同上约定的小。

戴先生和一些业主认为,开发商利用了税率降低2%这个政策,抬高了房屋不含税价格2%,多赚了房价2%。这笔钱,如果是按照11%的税率开票,应该是交给国家的。现在开发商按照开票时的政策9%税率开票,房屋总价不变,那就是变相多收了业主的钱。

据陆先生介绍,该案涉及到的业主数百户,涉及到的资金较大。

法院进行了首次庭审,被告认为没有违约

在向开发商讨要说法无果后,业主们起诉到法院。4月初,天宁区法院开庭审理了首批6位业主起诉开发商的案件。

诉状中,业主们要求开发商退还房屋价格及因此而多收的契税。算下来,每套房子涉及退还的钱款为数万元不等。

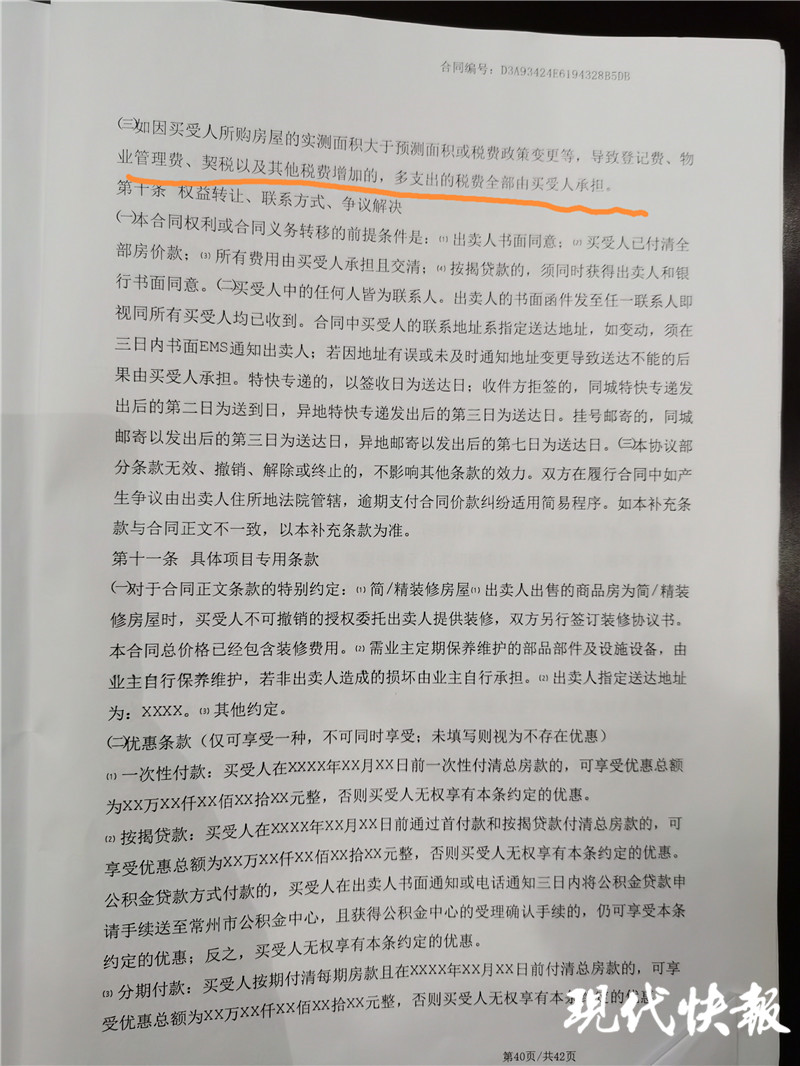

原告业主认为,开发商存在合同违约。补充协议中明确约定了不含税价格、税率及税金的具体数额。同时约定,“如因……或者税费政策变更等,导致……契税以及其他税费增加的,多支出的税费全部由买受人承担”。

6位业主的代理律师、江苏融畅(上海)律师事务所律师阮俊慧介绍,可能一般的购房合同中只约定房屋总价,但在本案件中一个关键点即文本效力更高的补充条款中明确了房屋价税合计、对不含税价格及税金(税率)进行了区分,还特别明确强调了税金是由买受人在不含税价外实际承担的,同时还明确税费政策变更,多支出的税费由买房人承担。而买房人是消费者,开发商是经营者,无论是依照消费者权益保护法还是价格法以及民法,开发商都应当诚信履行合同,开发商应当明码标价,此外双方之间的合同格式条款应当公平地甚至是按照有利于消费者的原则来被解读。所以开发商不应当在有高效力条款且明确不含税价,以及政策变化致税金增加继续由买受人承担等明确约定的情况下,擅自增加不含税价,来侵害消费者的权益。

庭审中,被告开发商方面则表示,被告方无违约行为。双方签订的合同为固定含税总价合同,并无降税即降价的约定,买房人应支付的房屋总价款中包含税金,且税金的金额并不是固定的,会随着税收政策调整而调整,但不等于双方作出了降税即降价的意思表示。

被告方还认为,从交易惯例看,固定总价是房地产行业乃至整个商品销售市场的惯例,也是维护交易稳定性的必然做法,销售在前,纳税在后,如税调则价调,则交易无法稳定。此外,被告开具的增值税发票,符合法律规定和国家税务要求。

庭审后,法院尚未作出判决。现代快报也将对此案继续关注。

江苏苏讯网版权及免责声明:凡本网注明“来源:XXX(非江苏苏讯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。 如因作品内容、版权和其它问题需要同本网联系的,本网按规定给予一定的稿费或要求直接删除,请致电025-86163400 ,联系邮箱:724922822@qq.com。